寻求“A+H”布局的锂电企业再添一员。

近日,欣旺达庄重向港交所递交了招股书,拟于港交所主板挂牌上市。欣旺达树立于1997年12月,早在2011年4月就已登陆深交所创业板。若这次能得手叩开港交所的大门,欣旺达将成为继宁

德期间和亿纬锂能之后,第三家谋求“A+H”上市的锂电企业。

欣旺达以消费类电板业务起步,渐渐拓展到能源类电板、储能系统至极他联系领域,形成了从电板研发、贪图、制造、销售到检测以及回收的全面一体化业务布局。

左证灼识究诘的数据,按2024年累计出货量计,欣旺达是大家最大的手机、条记本及平板电脑锂电板制造商。其中,欣旺达在手机电板市集独占鳌头,按2024年出货量计,其市占率达到34.3%。同期,欣旺达在条记本及平板电脑电板领域的市占率从2022年的15.1%晋升至2024年的21.6%,位列大家第二。

尽管欣旺达实力强盛,但仍濒临不少挑战,比如消费类电板遭受严重价钱战、能源类电板处于捏续亏空状态、大家化布局导致资金链承压等等。此时欣旺达将眼神瞄向港交所,既是尝试掀开新融资通说念的被迫之举,亦然加速大家化政策的主动布局。欣旺达冲击港股,或是一场不得不打的解围之战。

01.

主营业务严重承压

左证招股书,2022年至2024年及2025年第一季度,欣旺达的营收区分为521.62亿元、478.62亿元、560.21亿和122.89亿元;归母净利润区分为10.68亿元、10.76亿元、14.74亿元和3.87亿元。

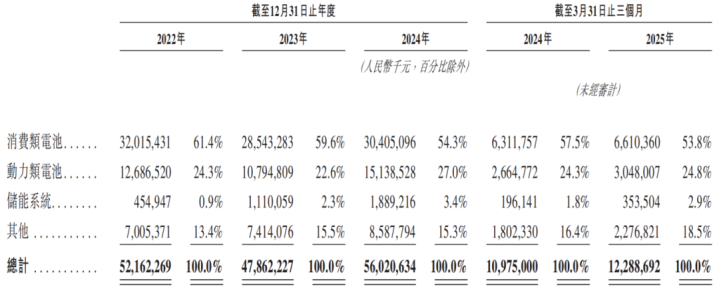

按照业务组成,欣旺达领有消费类电板、能源类电板、储能系统、其他四伟业务板块,其中消费类电板为第一伟业务。

图片

图源:欣旺达招股书

2022年至2024年及2025年第一季度,消费类电板业务收入区分为320.15亿元、285.43亿元、304.05亿元和66.10亿元,占营收的比例区分为61.4%、59.6%、54.3%和53.8%,呈逐年下降趋势,其中2024年的收入以至未达到2022年的水平。

当下,消费电子家具市集趋于充足正给欣旺达带来严峻挑战。2022年和2023年,大家智高手机和平板电脑出货量均聚合两年呈现下滑态势,天然2024年在“国补”的带动下,中国消费电子家具出货量有所回升,但恒久来看,消费电子家具行业已进入存量竞争阶段,增漫空间有限。

市集调研机构的数据自满,现阶段智高手机的平均换机周期依然朝上31个月,而平板电脑的换机周期以至迢遥朝上了36个月。一朝“国补”带动下的换机潮扫尾,意味着消费电子家具的出货量或将再次出现下滑,欣旺达的消费类电板业务增长也将艰辛重重。

家具均价捏续下滑亦然欣旺达消费类电板业务濒临的一大挑战。招股书自满,消费类电板的平均售价从2022年的66.2元/只一皆跌至2025年第一季度的46.0元/只,三年多时分降幅高达30.5%,尽管降价促使消费类电板销量由2022年的4.84亿只增长至2024年的5.86亿只,但销量增长关于业务的孝敬却罕见有限。

还值得一提的是,通过晋升电芯自供比例、优化坐蓐工艺等神志,消费类电板业务毛利率较为清爽,但在市集竞争更加强烈的情况下,“以价换量”的可捏续性存疑,欣旺达的利润空间恐将遭受大幅压缩。

能源类电板业务被欣旺达视为“曩昔增长引擎”,2022年至2024年及2025年第一季度,该业务占营收的比例区分为24.3%、22.6%、27.0%和24.8%,是欣旺达的第二伟业务。不外,盈利智力孱弱是能源类电板业务的一浩劫题,2022年至2024年,该业务的主体公司欣旺达能源的净亏空区分为10.94亿元、15.61亿元、18.73亿元,呈逐年扩大趋势。

2022年至2024年及2025年第一季度,能源类电板业务毛利率区分为8.0%、9.2%、8.8%和12.9%,均低于合座毛利率水平,对欣旺达的合座利润增长带来了负担风险。此外,能源类电板业务的平均售价也呈断崖式下落,由2022年的1.1元/Wh跌至2025年第一季度的0.6元/Wh,几近腰斩,进一步挤压了欣旺达的利润空间。

比较之下,欣旺达的储能系统业务是为数未几的“亮点”之一。2022年至2024年及2025年第一季度,储能系统业务的销量区分为4.0GWh、4.6GWh、9.6GWh和3.3GWh,呈现出增长态势,业务毛利率区分为22.6%、19.0%、20.4%和25.5%,远高于合座毛利率。然而好意思中不足的是,储能系统业务收入占营收的比例区分为0.9%、2.3%、3.4%和2.9%,业务界限较小,难以改善欣旺达的盈利智力。

主营业务严重承压,现货白银投资意味着欣旺达的港股上市之路或艰辛重重。

02.

濒临诸多隐忧

在冲击港股上市的进度中,欣旺达还濒临不少隐忧。

当先是客户聚合度较高,对大客户存在一定的依赖性。招股书自满,欣旺达的客户主要包括消费电子企业、电动汽车制造商及储能系统集成商。2022年至2024年及2025年第一季度,前五大客户孝敬收入区分为302.86亿元、228.18亿元、248.36亿元和49.49亿元,占营收的比例区分为58.1%、47.7%、44.3%和40.3%。统一时期,最大客户孝敬收入区分为149.26亿元、115.37亿元、116.11亿元和20.30亿元,占营收的比例区分为28.6%、24.1%、20.7%和16.5%。

尽管欣旺达关于关于大客户的依赖度有所下滑,但大客户孝敬收入的占比依然居于高位,使得欣旺达的功绩与大客户的规划现象细致连络,一朝大客户因市集萎缩、政策调遣、互助变动或规划问题而减少采购量时,欣旺达的功绩也会随之遭受广大冲击。将气运交付于大客户身上,无异于为功绩埋下了一颗“定时炸弹”。与此同期,客户依赖度高还缩小了欣旺达的议价智力,大客户可能会凭借矫捷的市时事位,条目欣旺达裁汰家具价钱以缓解本人成本压力,这无疑将径直压缩欣旺达的利润空间。

其次是产能哄骗率不足。2022年至2024年及2025年第一季度,消费类电板的产能哄骗率合座泄漏出下滑态势,2025年第一季度其产能哄骗率仅为84.3%,远远不足2022年的水平。相通的情况也出现时能源类电板业务上,由2022年的83.5%下滑至2025年第一季度的53.6%。

图片

图源:欣旺达招股书

产能哄骗率不足,意味着家具销售情况不睬念念,但根底原因在于产能筹画与市集需求错配,或者家具竞争力不彊以至于无法相沿产能消化等原因。产能哄骗率捏续不足,或加重家具成本压力、奢侈现款流,形成资源闲置与后果浪费。

终末是濒临着严峻的资金压力。功令2025年第一季度,欣旺达捏有的现款及现款等价物为107.52亿元,买卖应收款及应收单子为147.26亿元,流动欠债中存在告贷131.94亿元,买卖应付款项及应付单子更是高达251.66亿元。响应出欣旺达濒临资金短期流动性垂危、波折游议价智力弱、偿债压力广大等中枢挑战,而这亦然欣旺达不得不寻求新融资渠说念的根底原因。

03.

出海寻增量

欣旺达明确示意,这次港股IPO募资将用于“罢了国际增长策略”、“打造国际化老本运作平台”以及“晋升国际品牌形象及概述竞争力”等,剑指大家化布局。

为了寻求新的增漫空间,最近两年欣旺达大家化布局的要领显然加速。2023年7月,欣旺达在匈牙利投资19.6亿元,开导新能源汽车能源电板工场一期,主要从事锂离子电板、能源电板系统制造及销售等业务;2024年7月,欣旺达决定在越南投资不朝上20亿元开导消费类电芯坐蓐基地,展望2026年运转试坐蓐,2028年全面投产;2025年3月,欣旺达指标在泰国投资超百亿元的两座电板电芯坐蓐基地已获取泰国投资促进委员会批准,指标年内庄重投产。

然而,出海并非坦途,欣旺达不仅要在强烈的市集竞争中极重求生,还要在法律和地缘政事的夹缝中濒临重重挑战。

供应链腹地化运营是一大挑战。开导国外工场需要大批腹地化东说念主才,因而在技巧工东说念主培养、供应链腹地化等方面,欣旺达需要进入更多资源和时分,而这将径直影响其运营成本与盈利智力。

同期,国外市集的竞争正日益强烈,欣旺达不仅要面对宁德期间、比亚迪等老竞争敌手,还需随意LG新能源、三星SDI等日韩锂电巨头的挤压。这些竞争敌手早早便在国外市集完成了布局,确立起完善的供应链体系,品牌招供度也更高,导致欣旺达争夺市集份额的难度较大。

还值得一提的是,地缘政事风险正成为欣旺达大家化布局的最大不信服要素。比年来,大家买卖环境日趋复杂,西洋国度对中国新能源产业链的警惕性提高,买卖壁垒不断加多,罕见是在欧洲市集,《欧盟电板和废电板法例》对碳萍踪、原材料溯源、回收哄骗等方面的严格条目,将导致欣旺达进入欧洲市集的成本加多、难度加大。

尽管欣旺达的大家化布局提速显然,但其在国外市集的推崇似乎不尽如东说念主张,比如欣旺达其他国度或地区收入由2020年的145.10亿元增长至2024年的234.31亿元,但收入占比却聚合四年下落,由2020年的48.9%下降至2024年的41.8%,2025年第一季度又进一步下降至40.4%。响应出欣旺达在市集竞争、产能哄骗、客户互助和腹地化运营等方面存在诸多问题。

关于欣旺达而言,赴港上市粗略能带来缓解资金穷乏、加速拓展国外市集等平允,但恒久发展仍需雅致技巧实践、翻新进入及互异化竞争,不然未免会在强烈的角逐中渐渐被边际化。

本文源自:DoNews