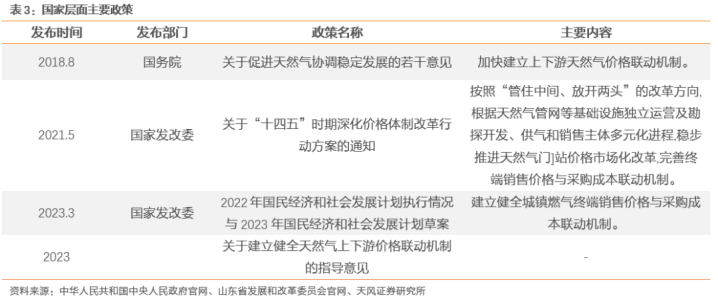

城燃龙头之一,香港及内地两地布局

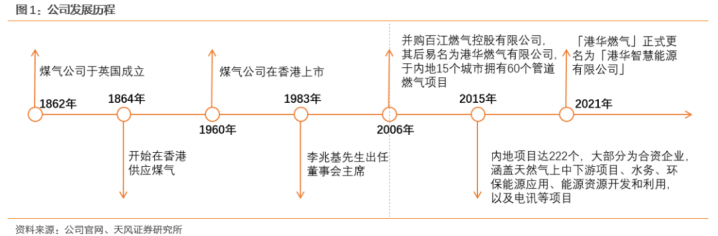

香港中华煤气有限公司于1862年缔造,于1960年在香港证券交游所上市。1994年公司启动开展内地燃气名堂,包括明智能源、城市管谈燃气、上中游、给水及城市废料质源化应用、自然气加气站及新兴环保能源名堂等,业务遍布内地29个省级地区。限制2024年年末,恒基兆业地产公司迤逦合手有香港中华煤气所有这个词41.53%的股份,公司履行限度东谈主为李兆基家眷。

香港燃气业务:公司利润和现款流的老成基本盘

香港的煤气费由公司最新发布的有用收费表及燃料调遣费两部分构成。煤气费按照路线计价的格局,阐明不同的用气量由低到高分出11路线,用气量越多单元收费越低。转头调价历史,2015年8月至2024年8月,公司煤气费收费尺度共调遣5次,除2022年以外基本为每两年调遣一次,调遣幅度均在4%-5%以内。公司调价的基础是1997年4月与香港特区政府矍铄《尊府及扣问条约》,该条约写明煤气公司不受政府任何体式的规管。

咱们觉得,无邪的价钱调遣机制是公司在香港的煤气业务有着较高利润率的中枢原因。香港最近三年来自然气浮滥量较为解析。

2024年香港地区自然气浮滥量为27159太焦耳(约7.3亿立方米),同比飞腾0.1%。住宅和买卖用户占比较大。2014-2024年,香港住宅用户和买卖用户的用气量占比均值鉴别达到54.5%和39.5%。香港地区主要的用能体式包括电力和煤气两种体式。煤气相较于电力,有成本低以及碳排低两大上风。连年来在香港的公用劳动业务利润水平波动不大,2016年以来EBIT看护在40亿港币傍边,EBIT利润率水平约40%。2024年EBIT普及至接近50亿港币,EBIT利润率来到46.3%

内地燃气业务不断拓展蔓延

1994年,公司在广州番禺缔造首家结伴公司,启动进攻内地城燃阛阓,通过控股、参股等多种面容不断扩大在内地的城燃河山。公司在内地的主要子公司为港华明智能源,参股的燃气上市公司包括深圳燃气、长春燃气、佛燃能源等。

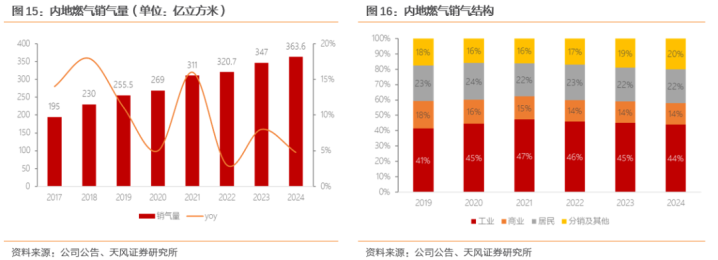

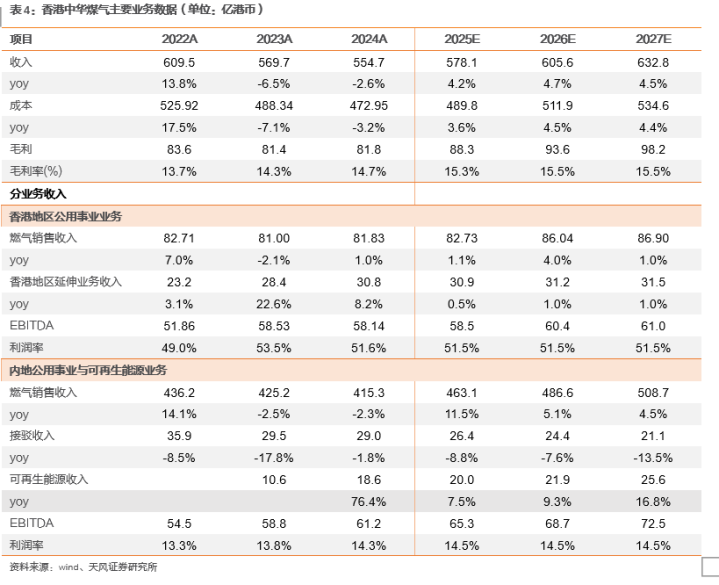

2017年-2024年,公司在内地的销气量由195亿立方米普及至363.6亿立方米,CAGR9.3%。2023-2024年,在上游控量涨价的布景下,公司无邪采购LNG以及相配规气,同期不才游积极陶冶顺价(限制2024年末约75%完成住户顺价),单方销气价差逐年回升。限制2024年年末,公司在内地的燃气业务单方销气价差仍是回升至0.52元/方。

盈利预测与估值

咱们瞻望香港中华煤气2025-2027年鉴别可好意思满营业收入578.1、605.6、632.8亿港元,鉴别同比+4.2%、4.7%、4.5%;好意思满不含少数股东权利的净利润鉴别为61.6、65.9、69.4亿港元,鉴别同比+7.9%、+6.9%、+5.4%。初次清除,赐与“增合手”评级。

风险指示:上游价钱超预期飞腾、香港地区自然气需求下降、战术端支合手力度不够、顺价战术激动不足预期、行业整合节律不足预期、新能源激动电力阛阓化交游可能对名堂电价形成的影响、公司工买卖用户拓展不足预期、文中事迹测算部分具有一定的主不雅性,仅供参考等风险

正文

1.香港中华煤气:城燃龙头之一,香港及内地两地布局

香港中华煤气有限公司于1862年缔造,是香港历史最悠久的公用劳动机构,亦然香港范围最大的能源供货商之一,于1960年在香港证券交游所上市。公司于1994年开展中国内地的燃气名堂,限制2024年末在内地共有朝上900个名堂,包括明智能源、城市管谈燃气、上中游、给水及城市废料质源化应用、自然气加气站及新兴环保能源名堂等,业务遍布内地29个省级地区。其中港华明智能源(1083.HK)是公司主要的上市从属公司,是公司在内地开展燃气销售和可再生能源业务(漫衍式光伏为主)的主要平台。

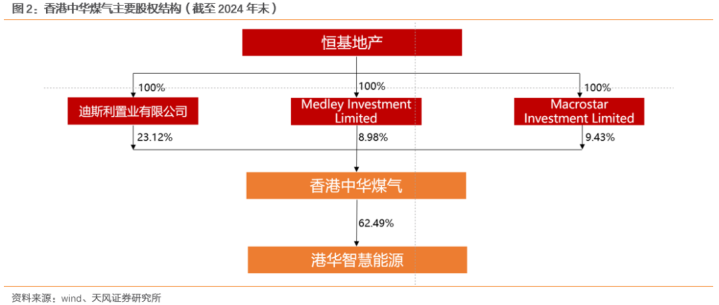

限制2024年年末,公司的主要股东包括迪斯利置业有限公司、MacrostarInvestmentLimited和MedleyInvestmentLimited,合手股比例鉴别为23.12%、9.43%和8.98%,所有这个词41.53%,履行限度东谈主为李兆基家眷。

香港业务是公司基本盘,内地业务从容建树:

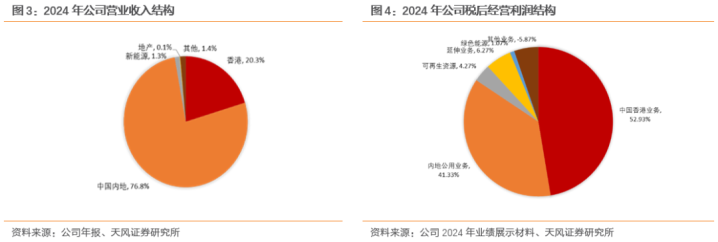

香港业务:2024年公司在香港举座售气量约7.8亿立方米。限制2024年底,客户数量达204万户。2024年公司在香港的燃气、水务、可再生能源及相关业务营业收入约112.6亿港元,占总收入的20.3%;好意思满税后运筹帷幄利润39.7亿港元,约占税后运筹帷幄利润总和的52.9%。

内地业务:2024年公司在内地总售气量约为364亿立方米,较上年度增长5%。客户加多至约4249万户,同比加多230万户。2024年公司在内地的燃气、水务、可再生能源及相关业务营业收入约426.3亿港元,占总收入的76.8%;好意思满税后运筹帷幄利润31亿港元,约占税后运筹帷幄利润总和的41.3%。

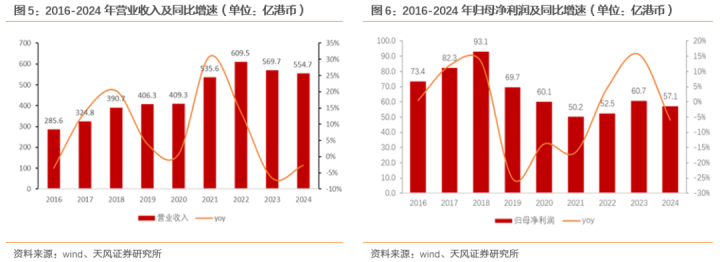

2016-2024年,跟着自然气销气量的增长,公司营业收入稳步普及,由2016年的285.6亿港元普及至2024年的554.7亿港元,复合增速达到8.7%;

2019年公司归母净利润同比下滑25%至70亿港币,主要受全球经济疲软及中好意思贸易摩擦以及社会零乱事件等多身分影响,对公司在港业务形成一定冲击;2021年集团一次性拨备减值15亿港币,重复内地燃气业务虽销气量增长然而销气毛利下降,甚至畴昔增收不增利。

2022-2023年,公司事迹复原正增长。2024年公司好意思满归母净利润57.1亿港币,同比减少5.9%。

2.香港燃气业务:公司利润和现款流的老成基本盘

2.1.价:无邪的顺价机制保障盈利智力

香港的煤气费由公司最新发布的有用收费表及燃料调遣费两部分构成。

煤气费:(1)要是用户煤气费少于每月基本收费,则应交纳每月基本收费20港元。(2)按照路线计价的格局,阐明不同的用气量由低到高分出11路线,用气量越多单元收费越低。转头调价历史,2015年8月至2024年8月,公司煤气费收费尺度共调遣5次,除2022年以外基本为每两年调遣一次,调遣幅度均在4%-5%以内。

阐明公司于2024年8月公布的最新收费表,当月用气量在500兆焦耳以内的收费为0.2855港币/兆焦耳;跟着用气量的增长,单元收费价钱从容裁汰。若当月用气量朝上257500兆焦耳,朝上部分的收费为0.2760港币/兆焦耳。

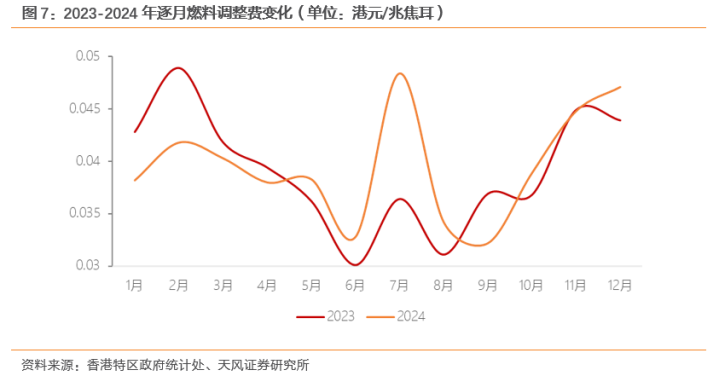

燃料调遣费:每月计齐整次的尺度燃料成本与公司承担的履行燃料成本的差额(履行原料成本*非常于石脑油每千升1420港元为基准价。按此基准价,履行原料成本每加多或减少1港元,则每兆焦耳煤气费相应增收或减收0.004仙)。

此外,公司另外收取保重月费,向住宅客户按月收取维修劳动费。2024年好意思满保重月费26年来的初次上调(普及0.5港币至10港币/月)。

1970年代,公司使用高质素的石脑油代替煤和重油动作原料坐褥燃气;2006年启动公司引入自然气取代部分石脑油动作制气原料。现在公司的煤气坐褥原料组合为60%自然气、38%石脑油和2%的堆填沼气。自然气方面,大鹏LNG接收站是香港城市燃气供应的伏击气源。故香港燃气成本主要跟自然气价钱波动和石脑油价钱波动相关。

通过上文对于香港煤气费的结构分析可知,香港的煤气费调遣较为接续,且煤气费的调遣举座呈上升趋势。咱们觉得,燃料调遣费以月为频率阐明燃料成本变化进行调遣,很好陶冶了上游成本的波动。

公司调价的基础是1997年4月与香港特区政府矍铄《尊府及扣问条约》,该条约写明煤气公司不受政府任何体式的规管。但为了普及透明度,煤气公司每年会向政府提供径直相关的尊府剖析收费机制及加烦躁宜。现在最新条约于2024年2月矍铄,有用期为3年。

咱们觉得,无邪的价钱调遣机制是公司在香港的煤气业务有着较高利润率的中枢原因。

2.2.量:用气量保合手安静

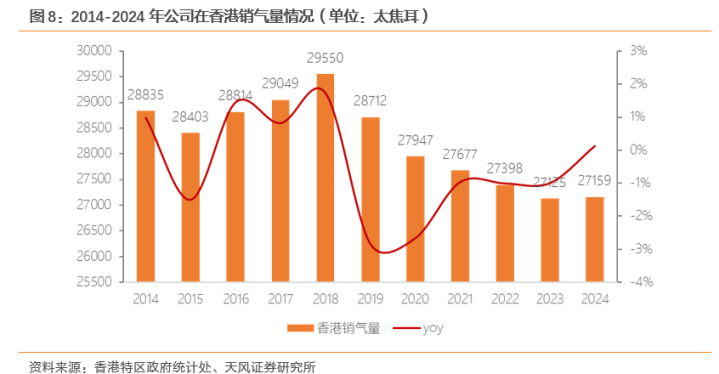

香港自然气浮滥量较为安静。2015-2018年,香港的自然气浮滥量逐年上升,2018年达到29550太焦耳(约7.9亿立方米)。2019年受到受全球经济疲软及中好意思贸易摩擦以及社会零乱事件等多身分影响、2020年受到疫情的影响,聚拢两年浮滥量降幅朝上2.5%。最近三年来浮滥量较为解析。2024年香港地区自然气浮滥量为27159太焦耳(约7.3亿立方米),同比飞腾约0.1%。

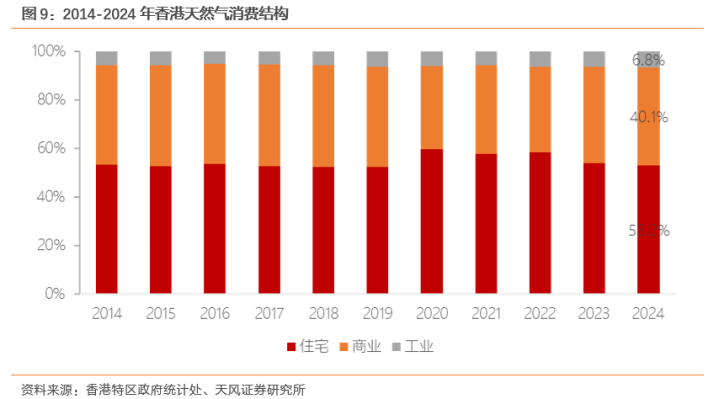

香港自然气浮滥结构以住宅用户和买卖用户为主。

香港的自然气末端消用度户主要分住宅、买卖和工业用户三类。其中住宅和买卖用户占比较大。2014-2024年,香港住宅用户和买卖用户的用气量占比均值鉴别达到54.5%和39.5%。

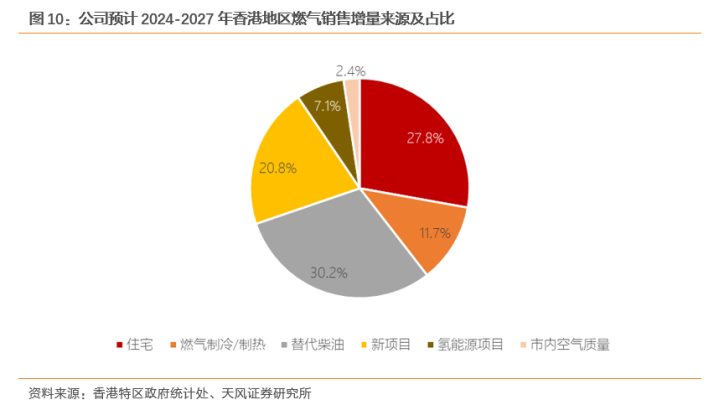

阐明2023年公司的事迹展示材料分析,2024-2027年香港地区燃气的销售增量主要来自住宅用户和工买卖用户两部分。

其中住宅用户增量主要来改过增用户。阐明公司瞻望,2024-2027年香港地区或新增住宅用户约22.3万户,约带来用气增量469太焦耳,占用气增量的比例约28%。

工买卖增量较多的名堂包括替代柴油名堂、燃气制冷/制热应用以及旅店、病院等新名堂。公司瞻望2024-2027年来自工买卖的气量需求增量约占总需求量的72%。

香港地区主要的用能体式包括电力和煤气两种体式。煤气相较于电力,有成本低以及碳排低两大上风,具备一定的竞争力。

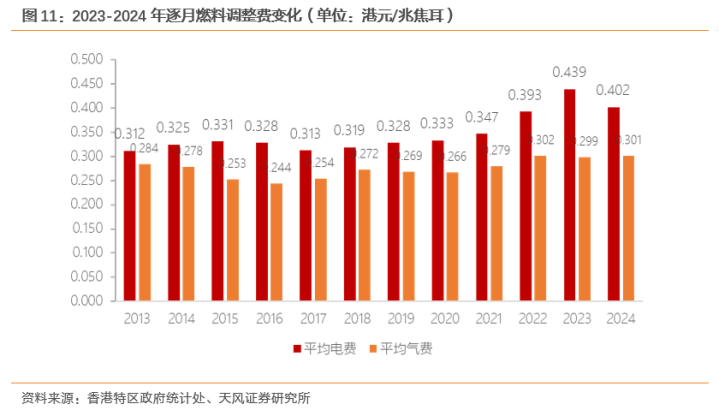

(1)相对更低的成本。阐明香港特区政府统计处数据,香港地区用电成本一直高于用气成本,且平均电费连年来涨幅较大。限制2024年末,香港地区的平均电费为0.402港币/兆焦耳,相较于2013年增长29%;平均煤气费为0.301港币/兆焦耳,相较于2013年的涨幅仅为6%。

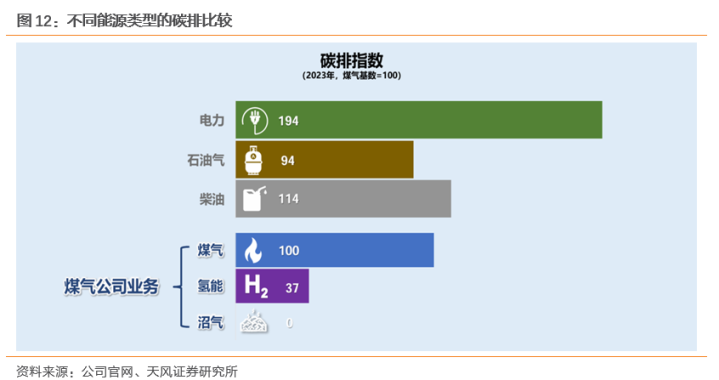

(2)碳排更低,更清洁。阐明公司2023年龄迹展示材料,以煤气的碳排指数为100的基数,电力的碳排指数是煤气的1.94倍。煤气相较于电力有显贵的碳排上风。

2.3.盈利智力强且解析性高

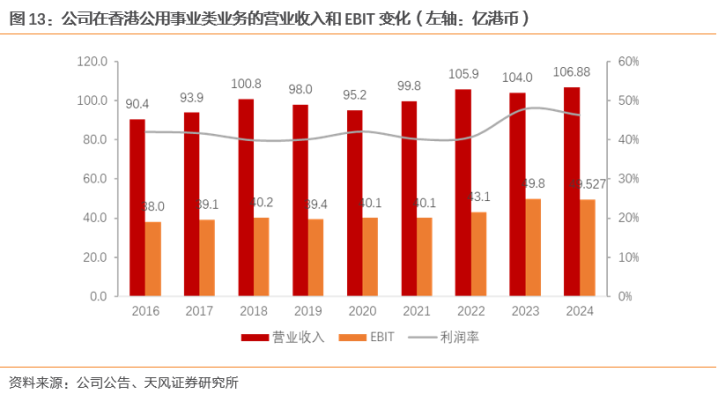

成绩于香港燃气业务的顺价机制以及解析的销气量,公司在香港的燃气业务的营业收入和利润率均比较解析。

连年来在香港的公用劳动业务营业收入看护在100亿港币傍边;利润水平波动也不大,2016-2022年EBIT看护在40亿港币傍边,EBIT利润率水平约40%。2024年公司EBIT普及至接近50亿港币,EBIT利润率来到46.3%。

3.内地燃气业务不断拓展蔓延

3.1.内地销气量稳步增长

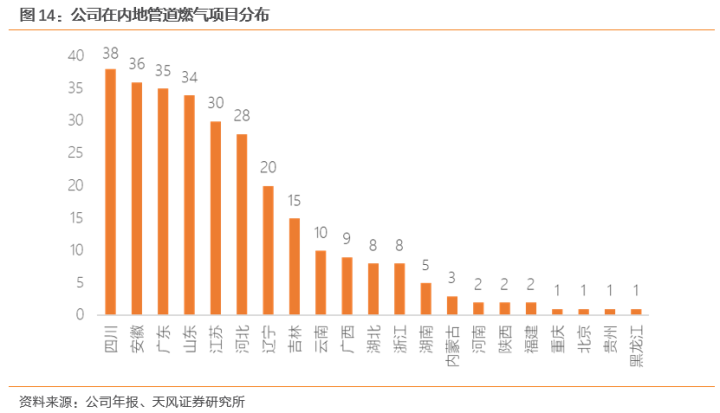

1994年,公司在广州番禺缔造首家结伴公司,启动进攻内地城燃阛阓,通过控股、参股等多种面容不断扩大在内地的城燃河山。公司在内地的主要子公司为港华明智能源,参股的燃气上市公司包括深圳燃气、长春燃气、佛燃能源等。限制2024年末,公司在内地共有289个城市管谈燃气名堂,主要漫衍在四川、安徽、广东、山东以及江苏(上述省份占一王人城燃名堂的60%)。

销气量稳步增长,工买卖占比较大。2017年-2024年,公司在内地的销气量由195亿立方米普及至363.6亿立方米,CAGR9.3%。销气结构较为解析,工业和买卖用户的占比近几年均在60%傍边,住户用气量占比在20-24%之间波动。

新领域增量带动天下自然气浮滥量复苏,改日气量仍有增漫空间。

2022年由于工业端自然气需求量的大幅下降,我国自然气表不雅浮滥量出现1999年以来初次同比负增长。2023-2024年国内自然气表不雅浮滥量增速有所回升,鉴别同比增长7%和8.6%。交通和工业领域都有新的增量。2024年,股市配资跟着交通领域自然气对柴油替代进一步加速以及LNG重卡保有量快速普及,撑合手交通用气同比大幅增长26.4%;工业端,锂电板和光伏等新兴产业有劲撑合手了工业用气增长,2024年工业用气增长6%,增速同比普及0.2个百分点。

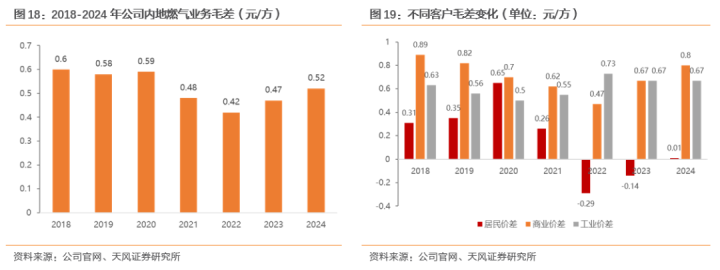

3.2.内地销气毛差从容建树

内地燃气业务毛差连年来从容建树。2021年公司毛差同比大幅裁汰0.11元/方,收窄至0.48元/方;2022年不绝同比裁汰,主要原因系2021年以来上游提价、LNG阛阓价钱受供需影响大幅普及以及顺价传导时候有延后。

从末端用户的毛差结构上拆分,2021年住户价差由前一年的0.65元/方下滑至0.26元/方,2022和2023年住户毛差均出现倒挂的情况,给举座销气价差带来压力。

2023-2024年,在上游控量涨价的布景下,公司无邪采购LNG以及相配规气,同期不才游积极陶冶顺价(限制2024年末约75%完成住户顺价),单方销气价差逐年回升。限制2024年年末,公司在内地的燃气业务单方销气价差仍是回升至0.52元/方。

限制2024年年末,公司在内地的城燃名堂中仍是有75%好意思满住户顺价,非居用户基本好意思满顺价。

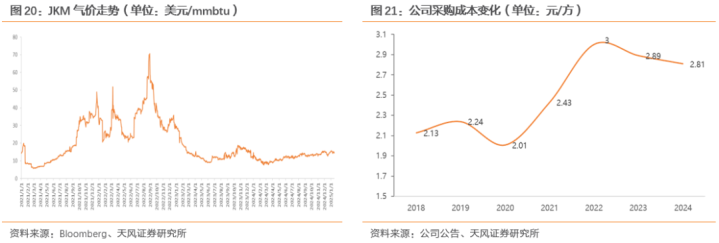

上游采购成本的回落重复顺价的激动,公司销气毛差有望合手续改善。

(1)国外气价的回落带动采购成本裁汰。

2023年启动国外自然气价钱启动显贵回落。2024年TTF现货均价10.9好意思元/mmbtu,同比下降15.1%;东北亚液化自然气现货均价11.8好意思元/mmbtu,同比下降26.6%;好意思国亨利港自然气现货均价2.2好意思元/百万英热单元,同比下降14%。

公司的采购成本在2022年达到3元/方之后,跟着国外气价的回落从容裁汰。2023-2024年公司的采购成天职别为2.89元/方和2.81元/方。

(2)公司领有多元化、无邪气源池,在保证气源保障的同期进一步裁汰成本。公司在华北依托曹妃甸LNG接收站,在华南依托大鹏LNG接收站多点布局统筹气源。2023年签署LNG长约100万吨,2027年公司的自主资源池将达到500万吨。

2023年公司统筹气量34.8亿方(占总气量的9.7%),检朴用度约3.2亿元。公司缱绻2027年好意思满统筹气量占比10%以上,届时检朴用度约7亿元。

(3)顺价战术合手续出台,住户气价调遣加速。自2018年起,国度便一直推动自然气高下贱的高下联动机制,推动住户气价调遣,但联动阻力较大。2022年,气价高企布景下,由于价钱未联动形成的城燃企业蚀本、住户气保供坚苦的问题再次出现。2023年,国度发改委出台《对于建树健全自然气高下贱价钱联动机制的率领概念》(发改价钱〔2023〕682号),在其率领下,各省市纷纷开启或加速价钱联动改良。

限制2024年年末,公司住户用户已有75%完成顺价。跟着各地顺价战术的合手续出台,住户顺价比例有望进一步普及。

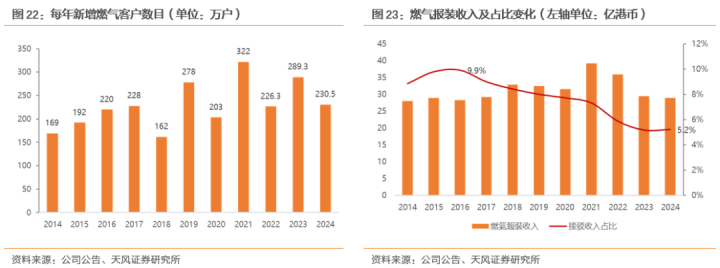

接驳占营收比例从容下降。2014年-2024年(除2014、2015和2018年),公司在内地的燃气业务每年新增燃气客户数量基本保合手在200万户以上。然而燃气报装收入占营业收入的比例在渐渐下降,由2016年最高的9.9%降至2024年的5.2%。接驳业务对于公司营收和利润的影响在从容削弱。

4.发展型业务:三线并进、打造增长新动能

4.1.可再生能源业务

公司可再生能源业务的主要平台是子公司港华明智能源。2021年启动,港华明智能源落实业务转型,从单一的燃气业务发展成笼统清洁能源供应商。现在可再生能源主要包含光伏发电及劳动以及能碳劳动两大板块。限制2024年末,公司在内地24个省级城市运筹帷幄朝上1000个可再生能源名堂。

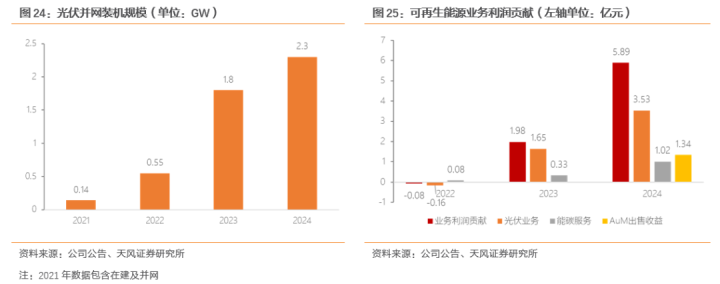

光伏装机范围快速增长,带动利润普及。

限制2024年末,公司漫衍式光伏并网范围达到2.3GW,2021-2024年并网装机的年均复合增速高达154%。光伏业务于2023年好意思满盈利,2024年利润大幅增长至5.89亿元,主要成绩于2023年并网名堂对2024年发电量的孝顺。此外,公司积极推动落实轻钞票的业务格局,引入多家策略投资者,2024年好意思满1.34亿元的AuM出售收益。

公司瞻望到2030年光伏好意思满并网6GW,惩处钞票达到12GW,市占率约2%。

能碳劳动利润稳步普及。2024年公司售电交游量大幅增长至84亿度电,利润孝顺0.77亿元;工买卖储能签约超400MWh,时刻劳动费孝顺0.21亿元。2024年能碳劳动总利润孝顺约1.02亿元,相较于2023年同比普及约209%。

4.2.蔓延业务

公司旗低品牌名气家借助4400万广博客户群,围绕明智厨房、保障业务、安全家居三条业务干线,发扬数字化平台上风,推动蔓延业务的合手续增长。公司已于2024年完成蔓延业务的重组,聚焦明智厨房场景,以香港阛阓的警戒带动内地广博阛阓的增长。

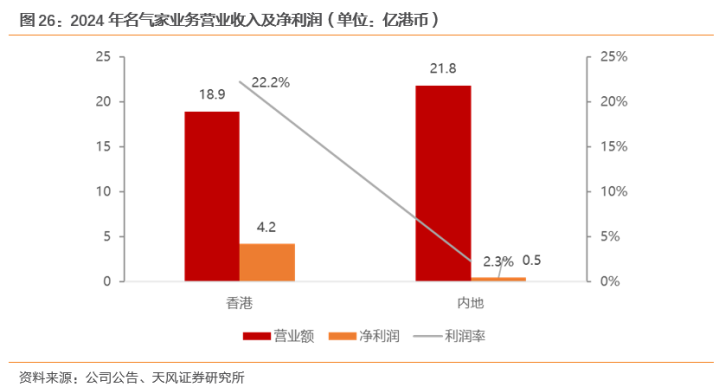

2024年名气家好意思满营业收入40.7亿港币,好意思满净利润4.7亿港币。其中香港地区好意思满营业收入18.9亿港币,净利润4.2亿港币,对应利润率22.2%;内地好意思满营业收入21.8亿港币,净利润0.5亿港币,对应利润率2.3%。公司缱绻于2030年好意思满名气家约80亿港币的营业额,相较于2024年普及约一倍。

4.3.绿色能源业务

公司积极布局“海陆空”绿色燃料供应。

绿色甲醇:公司在多地布局绿色甲醇的坐褥与互助。

国外航运的减排需求将有益于绿色甲醇阛阓的发展。公司瞻望全球改日五年绿色甲醇平均需求约500万吨,亚洲主要口岸绿色甲醇改日五年年加注量将在140万吨以上。

公司在内蒙的甲醇厂2028年的议论产能或将达到30万吨;与佛燃能源签署《绿色燃料及化工名堂互助框架条约》,2028年的议论产能或将达到20万吨。同期与上海申能和海南均有坐褥线的互助。

氢气:在氢能供应与氢能应用等多方面均有布局。

公司供给香港的低碳燃气中氢气含量高达50%,在开采氢能业务方面具备上风。在绿氢供应方面,公司与香港特区政府矍铄《香港氢能发展策略》,在将军澳堆填区推广部分应用沼气启动香港首个“绿氢”名堂,名堂瞻望于2025年好意思满,届时每天可坐褥约330公斤氢气。在氢能应用方面,公司正在筹备为人人巴士提供氢气,已投运有氢能充电桩等。

可合手续航空燃料:公司于2021年底缔造EcoCeres.Inc(怡斯莱),礼聘自主专利时刻坐褥可合手续航空燃料(SAF)、氢化植物油(HVO)和纤维素酒精。2023年公司进行业务重组,将EcoCeres.Inc的部分股权出售给策略投资者,EcoCeres.Inc由从属公司转为联营公司。2024年全年SAF产量达到约18万吨,同比+83%。瞻望2027年产能将普及至60万吨。

5.收缩本钱开支,分成老成

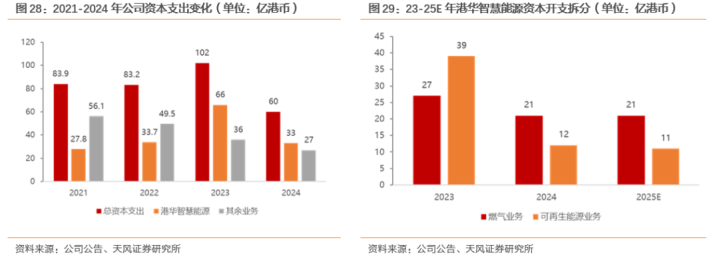

2024年公司本钱开支由2023年的102亿港币降至60亿港币,同比下降41.2%。从结构拆分上看,用于子公司港华明智能源可再生能源业务的本钱开支由2023年的39亿港币减少27亿港币至12亿港币。除港华明智能源外,公司在香港燃气业务以及蔓延业务等领域的本钱开支也呈从容裁汰的趋势。此外,2024年公司首发港资类REITs,融资5.15亿东谈主民币。

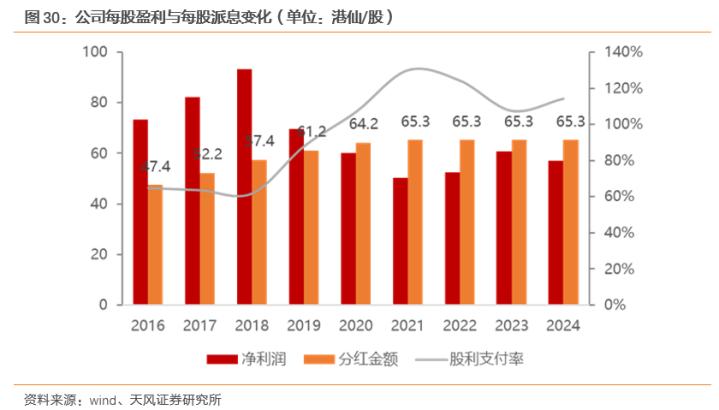

2007-2024年(除2011年外),公司年度每股分成均为0.35港元(2011年每股分成0.525港元),派息解析性高。此外,2009-2020年公司解析每年补救红股。其中2009-2018年每10股补救1股,2019-2020年每10股补救0.5股。2020-2024年,公司的分成金额均高于畴昔净利润,时间最高股利支付率达到130.2%。

假定公司每股分成看护在0.35港元不变,限制2025年7月25日收盘,对应的股息率约为5%。

6.盈利预测

咱们基于以下假定对香港中华煤气进行盈利预测:

(1)香港地区燃气销售业务:咱们瞻望2025-2027年公司在香港地区销气量较为安静,同比增速鉴别为0.1%/0%/0%;销售价钱方面,笼统议论每两年傍边的提价节律以及燃料调遣费的变化,咱们瞻望2025-2027年公司在香港地区自然气平均销售价钱的增速鉴别为1%/4%/1%。

(2)内地燃气销售业务:销气量方面,咱们预估2025-2027年公司在内地的销气量增速均为5%傍边;销气毛差方面,跟着上游采购成本的裁汰以及住户燃气顺价的合手续激动,咱们预估毛差或将逐年建树,2025-2027年销气毛差或将鉴别达到0.54/0.55/0.56元/方。接驳方面,受地产行业景气度下行的影响,新增接驳户数或将合手续下降。假定2025-2027年每年新增接驳户数鉴别为157.9/147.9/127.9万户。

(3)可再生能源业务:公司瞻望到2030年,漫衍式光伏好意思满并网范围或将达到6GW,2024-2030年的装机年均复合增速约17%。咱们预估2025-2027年光伏装机范围的复合增速约20%,对应的装机范围鉴别约2.8/3.3/4GW。

笼统以上假定,咱们瞻望香港中华煤气2025-2027年鉴别可好意思满营业收入578.1、605.6、632.8亿港元,鉴别同比+4.2%、4.7%、4.5%;好意思满不含少数股东权利的净利润鉴别为61.6、65.9、69.4亿港元,鉴别同比+7.9%、+6.9%、+5.4%。

7.风险指示

上游价钱超预期飞腾:在供给不足的情况下,以“三桶油”为主的上游气源方短期存在涨价可能,这将对公司售气毛差产生压制,亦将对高价钱敏锐度客户需求产生压制。

香港地区自然气需求下降:香港自然气阛阓仍是较为熟悉,且改日的增量空间与内地比拟较为有限。要是改日香港地区的自然气需求量下滑,将会对公司在港销气收入和利润形成不利影响。

战术端支合手力度不够:自然气属公用劳动,在产业复苏布景下,战术端或更多议论下贱纾困需求,对城燃企业部分业务的盈利水平进行压制。

顺价战术激动不足预期:各个地点奉行住户顺价战术的程度不一,若地点顺价战术激动和奉行力度不足预期,或对城燃企业的毛差建树形成一定的攻击。

行业整合节律不足预期:对中袖珍城燃名堂的整合的加速,是公司伏击成长逻辑,行业整合节律的不足预期或将严重挫伤公司成长性。

新能源激动电力阛阓化交游可能对名堂电价形成的影响:新能源加速参加电力阛阓交游,短期内可能对上网电价和名堂收益率形成冲击,对公司以漫衍式光伏为主的可再生能源业务形成一定的负面影响。

公司工买卖用户拓展不足预期:改日工买卖用户将成为自然气销量增长的主要推能源,工买卖用户拓展不足预期或将一定程度影响公司销气量的合手续增长。

文中事迹测算部分具有一定的主不雅性,仅供参考。

证券谈论论述:《香港中华煤气:香港业务打造老成基本盘,发展型业务提供增长新动能》

对外发布时候:2025年8月13日

论述发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资扣问业务经历)

本论述分析师:

郭丽丽执业文凭编号:S1110520030001

赵阳执业文凭编号:S1110524070005